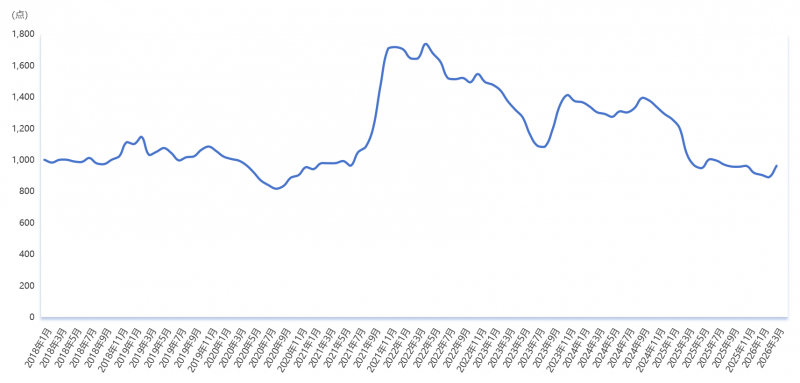

新华财经北京4月15日电(陆子琛、蒋正阳)2026年3月份,新华·中盐两碱工业盐价格指数报961.63点,较上期(2026年2月)上涨76.53点,涨幅8.65%;较基期(2018年1月)下跌38.37点,跌幅3.84%;较周期内最高点1736.66点(2022年4月)下跌775.03点,跌幅44.63%;较周期内最低点816.2点(2020年8月)上涨145.43点,涨幅17.82%。

图1 新华·中盐两碱工业盐价格指数走势图

数据来源:新华财经数据库

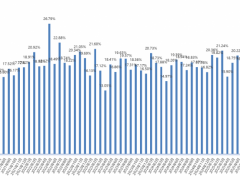

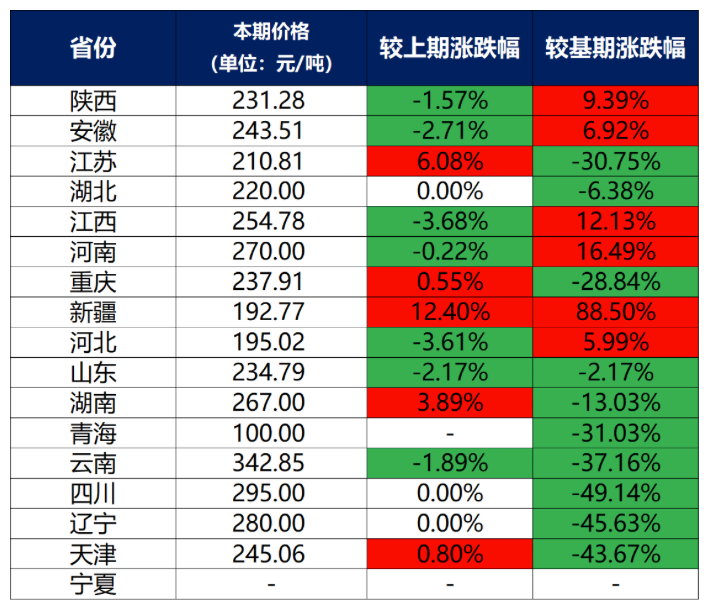

分区域来看,2026年3月江苏、重庆、新疆、湖南、天津两碱工业盐出厂价格较2026年2月上涨;湖北、四川、辽宁两碱工业盐出厂价格较2026年2月持平;陕西、安徽、江西、河南、河北、山东、云南两碱工业盐出厂价格较2026年2月下跌。

表1 各省份两碱工业盐出厂价格表(单位:元/吨)

数据来源:新华财经数据库

注:1.由于未能获取3月宁夏相关数据,本期(2026年3月)地方相关数据均暂以“-”替代。

2.由于未能获取2月青海相关数据,本期(2026年3月)地方涨跌数据均暂以“-”替代。

分价格区间来看,本期两碱工业盐单价在300元/吨及以上的地区有1个,为云南;两碱工业盐单价在300元/吨以下的地区有15个,分别是陕西、安徽、江苏、湖北、江西、河南、重庆、新疆、河北、山东、湖南、青海、四川、辽宁、天津。

3月,国内原盐市场运行平稳,交易价格较前期变动不大。从供应端来看,北方海盐企业由于区域内天气转暖,各主产区逐步开启春季扒盐工作,市场供应预期增强。井矿盐企业生产装置负荷总体维持在较高水平,产能稳定。湖盐则延续以销定产模式,产量随下游采购需求增长而同步增加。需求端表现维持偏弱态势,随着多地碱企陆续进行检修安排,下游两碱行业对原盐采购仍以刚需和长协订单为主,市场成交节奏平稳,局部地区企业为缓解库存压力或小幅让利。进出口方面,受区域性地缘政治因素影响,海运费用及多种原材料成本上涨,带动进口盐价格随之走高,对国内盐价形成一定支撑。总体来看,3月原盐市场供需宽松格局未改,但成本端压力逐步显现,市场观望情绪有所升温。

具体来说,月内海盐市场交投氛围保持温和,整体供应有序,需求平稳跟进。从生产端来看,市场进入传统生产与供应调整期,山东、辽宁、河北等北方主要产区天气条件总体适宜,区域内盐场陆续开始春季扒盐作业,新盐产出逐步增加,市场库存得到有效补充。余下地区企业仍以消耗前期库存为主,设备维护按计划推进,目前海盐企业库存水平自低位逐步回升至合理水平,整体现货供应增量预期有所增强,企业出货心态较为积极。从需求端观察,下游两碱行业对工业盐维持刚需采购节奏,拿货情绪普遍谨慎,未出现大规模集中备货行为。市场成交主要围绕长期合约客户展开,现货散单交投环境相对清淡,部分区域企业为促进出货,报价灵活调整,全月市场主流成交价格重心较上月变化不大。

3月井矿盐市场维持前期水平,短期内企业出货与下游采购均以谨慎心态为主导,价格在成本附近窄幅波动。在生产端,全月装置负荷维持高位,企业以执行前期订单为主,分阶段来看,月初,湖北等地区前期检修设备陆续复产,市场供应能力有所增强;月中,山东、河南、陕西等地部分企业因库存压力出货放缓,价格灵活下调,华北部分企业安排装置轮换检修工作,产量阶段性收紧;临近月底,虽多数企业装置保持稳定运行,但受国际地缘冲突影响,原辅材料及运费上涨推高生产成本,部分企业尝试上调报价,但下游接受度有限,实际成交略显僵持。相比之下,需求端支撑稍显乏力。尽管下游两碱行业开工率维持在高位,但考虑到其自身产品定价偏低,企业盈利空间受限,库存压力较大。受此影响,两碱企业对原料井矿盐的采购策略极为谨慎,普遍维持刚性需求,大规模增储备货意愿较小。华东、华中及西南等销区,因下游需求表现平淡,部分盐企为促进出货,在实际成交中存在小幅让利行为,预计短期内市场仍以稳为主。

湖盐市场整体运行平稳,供需结构保持稳定。从生产端来看,西北主产区湖盐企业仍处于季节性停产阶段,延续“以销定产”的经营策略,市场流通货源主要依赖既有库存的消耗,或根据下游订单情况合理组织生产。其他区域的生产活动则与市场需求匹配,部分湖盐企业启动小面积春季产盐,市场供应持续增加,整体供应总量与当期消费水平基本适应,未出现明显的供应过剩压力。从需求端来看,下游企业采购以执行长期合约为主,市场成交保持前期水平,需求释放平稳有序。展望后市,随着春产面积进一步扩大,市场供应将继续增加。

下游纯碱方面,3月市场呈先扬后抑、窄幅震荡的行情,月度价格重心较前期略有上移,考虑到行业供需基本面未出现实质性改善,市场或持续承压运行。从价格方面看,上旬,受期货盘面强势上行、地缘冲突推升能源成本预期以及宏观情绪提振等一系列因素,市场交投氛围一度回暖,现货价格小幅探涨,部分企业封单观望。中下旬,随着宏观情绪消退,行情迅速回归基本面,在下游市场整体抵触高价、采购谨慎的背景下,现货价格回调,市场进入窄幅整理阶段。供应端,尽管月内河南、江苏、内蒙古等地部分装置安排检修或降负,行业开工率环比略有下滑,但新增产能持续释放,周度产量仍处于历史高位,市场货源充裕。需求端表现疲弱,主力下游浮法及光伏玻璃行业冷修、限产产线增多,日熔量持续走低,对重质纯碱的采购以刚需为主,轻碱企业复工节奏偏缓,仅维持逢低刚需补库,缺乏主动备货意愿。整体来看,市场“供强需弱”的宽松格局贯穿始终,高库存对价格形成持续压制,后续走势或取决于企业装置检修力度与终端需求的实际恢复情况。

液碱市场整体呈现稳中上行态势。月内市场供需格局在春节假期影响消散后逐步恢复常态,叠加供应收紧、需求稳健及外贸利好等多重因素,市场重心有所上移。从供应端来看,本月液碱市场货源供应呈现前稳后紧的格局。月初,多数氯碱企业装置运行平稳,开工负荷维持节前水平,市场货源供应充足。进入中下旬,受乙烯采购紧张影响,部分乙烯法聚氯乙烯企业被迫停车或降低生产负荷,烧碱装置同步下调开工率,局部地区液碱产量出现回落。同时,随着天气转暖,行业逐步进入传统检修季节,部分烧碱企业安排停车检修,进一步加剧了局部供应的阶段性收紧。从需求端来看,下游氧化铝行业生产保持稳定,对液碱采购节奏平稳,采购价格未见明显波动。非铝行业方面,造纸、印染、化纤等企业生产逐步恢复正常,多以刚性需求、小单采购为主,大规模集中补库操作较少,整体需求表现温和。外贸方面,本月液碱出口市场成交顺畅,出口价格有所上涨,对内贸市场情绪形成积极提振。

3月片碱市场总体保持平稳运行,供需基本面未发生显著变化,市场价格在窄幅区间内整理。在成本方面,受液碱市场价格持续上行带动,片碱生产成本明显增加,推动本月片碱价格同步上涨。在需求方面,氧化铝行业开工稳定,企业采购以执行长期合约为主。纺织印染、造纸等非铝行业开工率逐步上调,但采购多为满足自身发展刚需,整体需求表现温和。出口方面,本月片碱出口市场成交节奏加快,对国内市场形成一定支撑。总体来看,本月片碱市场在供应恢复、成本上升及出口向好的共同作用下,价格重心有所上移,预计短期内片碱市场将维持稳中偏强运行态势。

新华·中盐两碱工业盐价格指数是由中国经济信息社与中国盐业集团有限公司共同发布,由新华指数研究院编制并运营,旨在客观反映中国两碱工业盐出厂价格走势,为市场提供定价参考与决策支持。根据编制规则,指数以2018年1月为基期,基点1000点,重点采集国内主要省份大型两碱工业盐生产企业的两碱工业盐出厂价格和销量数据。

新华指数研究院以服务中国式现代化建设和世界经济发展,推动新时代指数及指数方法论研究与创新为宗旨,以建设开放型国际指数研究、实践与创新交流平台为目标,以垂直领域指数及标准研究、指数方法学研究、指数应用研究、国际研究与交流等为主业,旨在面向全球发布运维更多高水平的、具有中国特色的指数型数据产品,为全球指数经济可持续发展树立中国典范,提供中国方案。